Fachgebiete

Stefan Penka wurde von der Steuerberaterkammer zum Rating-Advisor bestellt

Für einen großen Teil der deutschen Unternehmen ist die Vorbereitung auf ein Rating Neuland. Für diese Unternehmen bietet sich ein Rating-Advisory an. Ein Rating-Advisor lässt sich vielleicht am besten mit einem Unternehmensberater mit dem Schwerpunkt Rating vergleichen. Als Rating-Advisor empfehlen sich zum Beispiel Steuerberater oder Wirtschaftsprüfer. Ein Rating-Advisory bereitet systematisch auf das Rating vor. Bereits bei der Entscheidung für ein internes oder externes Rating kann diese Hilfe nützlich sein. Es unterstützt das Unternehmen sowohl bei der Planung und Durchführung des Ratings (zum Beispiel beim Zusammenstellen der notwendigen Dokumente) als auch bei der Umsetzung der Rating-Ergebnisse.

Rating Advisory umfasst sämtliche beratenden und unterstützenden Maßnahmen, die im Zusammenhang mit einem Rating-Verfahren bei einer externen Ratingagentur stehen. Aufgrund der in Deutschland kaum vorhandenen Erfahrungen mit Ratingagenturen und deren Vorgehensweise müssen sich die meisten Unternehmen bei einem Initial Rating auf einen Lernprozess einstellen. Daher ist es sinnvoll, wenn ein Rating Advisor mit entsprechendem Know-how hinzugezogen wird.

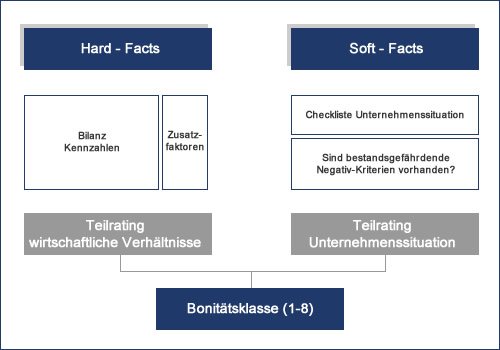

Die Struktur eines Unternehmens-Ratings bildet sich wie folgt ab:

Der Begriff Rating beschreibt ein Zeugnis, in dem die Kreditwürdigkeit von Schuldnern bewertet und benotet wird. Diese Daten werden dann veröffentlicht und können je nach Ergebnis der Bewertung einen positiven oder negativen Effekt auf das Unternehmensimage haben. Somit kann ein positives Rating das Vertrauen gegenüber Geschäftspartnern, Kunden und Mitarbeitern erhöhen.

Die Gültigkeit eines Ratings ist auf ein Jahr begrenzt.

Die Daten des Ratings liefern die Grundlage zur Preisfindung für Fremdkapital und Zinsen, für jeden einzelnen Kreditnehmer. Wenn z.B. die Kreditwürdigkeit eines Unternehmens gut ist, so bekommt es einen Kredit zu einem geringen Zinssatz und im Gegensatz dazu bekommt ein Unternehmen mit schlechter Kreditwürdigkeit einen Kredit nur, wenn es einen Risikoaufschlag zahlt.

Ein Rating dient als Entscheidungshilfe für das Vermögensmanagement und ist die Basis für eine adäquate Preisgestaltung eines Investments. Es soll Transparenz und Vergleichbarkeit für Investoren und Gläubiger, hinsichtlich der Finanzlage eines Unternehmens, schaffen.

Es gibt 2 wesentliche Vorteile für MUs, das sind zum einen die verbesserten Finanzkonditionen und zum anderen die Verbesserung des Unternehmensimages.